第三章 变动成本计算

要点:

变动成本法与完全成本法的比较

两种方法计算的分期损益形成差异的原因

变动成本法的评价

变动成本法与完全成本法的整合

第一节 变动成本法概述

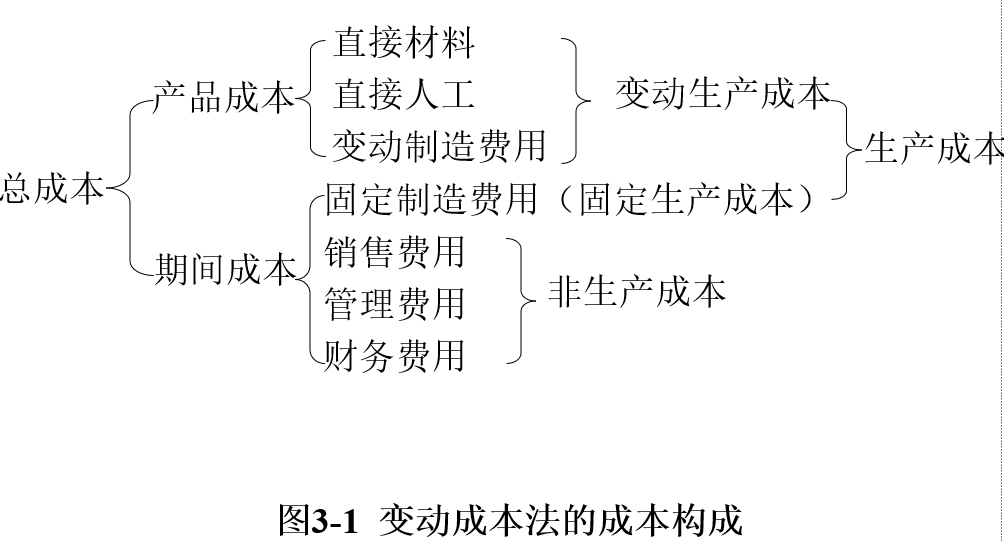

变动成本法(直接成本法)

以成本性态分析为前提,在计算产品成本时只包括产品生产

过程中所消耗的直接材料、直接人工和变动制造费用即变动生产

成本而把固定制造费用即固定生产成本及非生产成本全部作为期

间成本处理的产品成本计算方法。

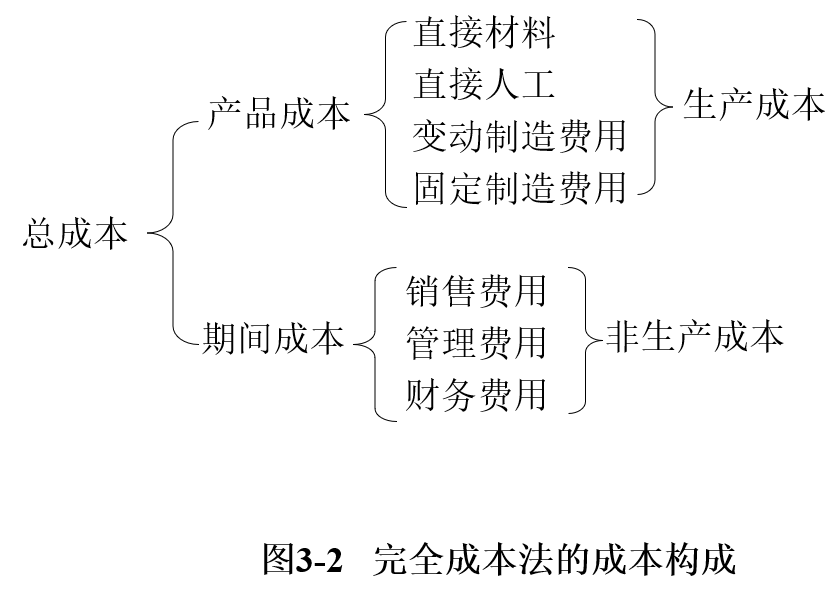

1. 完全成本法(吸收成本法)

2. 把一定时期发生的直接材料、直接人工和全部制造费用

(包括变动制造费用和固定制造费用)都“吸收”到单位产品上

去的一种成本计算方法。