混合成本的分解

第二节 混合成本的分解

账户分析法

工程分析法

合同确认法

历史成本分解法

一、账户分析法(Account Classification Method)

账户分析法又称会计分析法,是指根据各有关成本

明细账的发生额,结合其与业务量的依存关系,对每项

成本的具体内容进行直接分析,使其分别归入固定成本

或变动成本的一种方法。

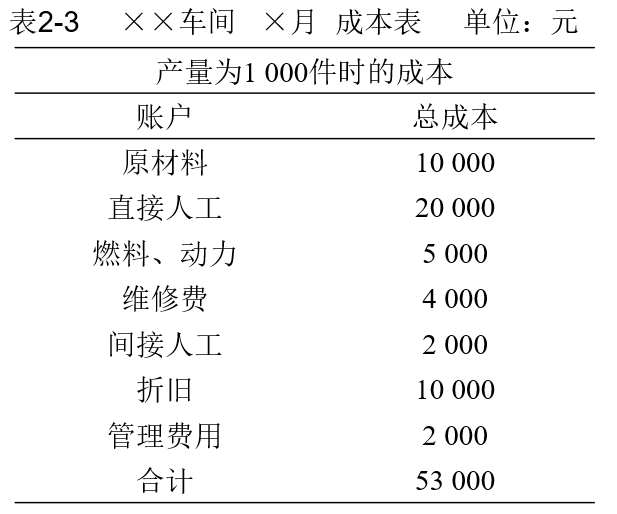

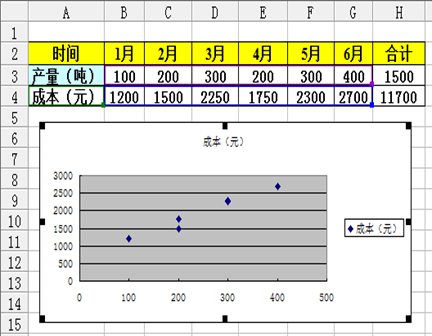

[例2-4]某企业车间的月末成本如表2-3所示

[

根据表2-4,可将该车间的总成本分解为“固定”和“变动”两

部分,直线方程y=a+bx中:

a=15 300

b=37700/1000=37.7

即:y=15 300+37.7x

适用:会计基础工作较好的企业。

但由于此法要求分析人员根据自己的主观判断来决定每项成

本是固定成本还是变动成本,因而分类结果比较主观。

二、工程分析法(Engineering Analysis Method)

工程分析法又称技术测定法,它是由工程技术人员通过某

种技术方法测定正常生产流程中投入――产出之间的规律性的

联系,以便逐项研究决定成本高低的每个因素,并在此基础上

直接估算出固定成本和单位变动成本的一种方法。

适用:投入量与产出量较稳定的老企业及其主要成本分

解,对于已发生较大技术改造或生产能力有重大变动的老企业

无指导意义。

三、合同确认法(Contract Confirm Method)

是根据企业与供应单位所订立的合同(或契约)中关于支

付费用的规定,来确认并估算哪些属于变动成本,哪些属于固

定成本的方法。

适用:有明确计算方法的各种初始量变动成本,如电费、

水费、煤气费、电话费等各项公用事业费。

四、历史成本分解法(Historical Cost Analysis Method)

适用:生产条件比较稳定、成本水平波动不大以及有关历

史资料比较完备的企业。

历史成本分解法具体可分为 :高低点法、散布图法、回

归分析法

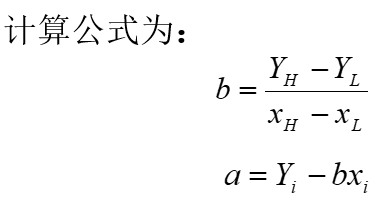

(一)高低点法(High-low Method)

基本原理:任何一个项目的混合成本都是由固定成本和变

动成本两种因素构成,因而它的成本函数模型与总成本函数模

型类似,也可用Y=a+bx来表示。

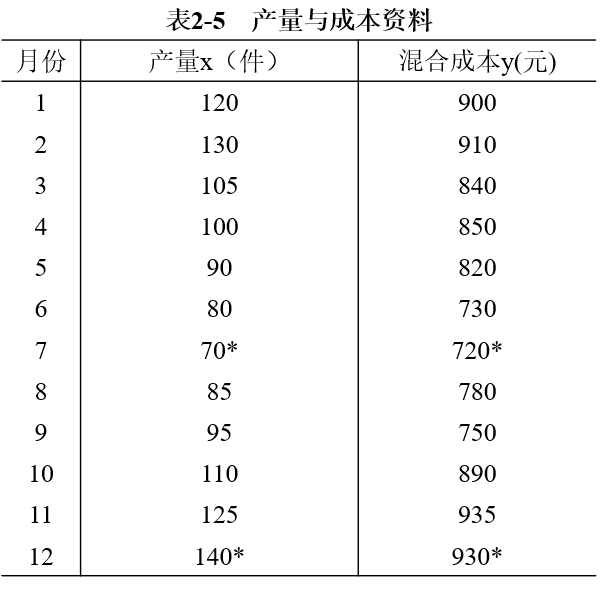

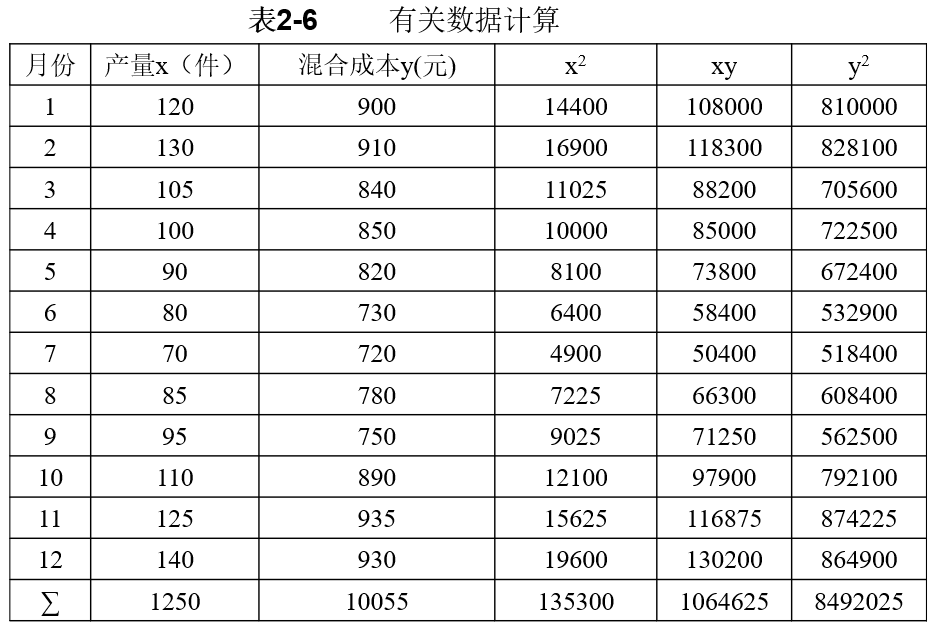

[例2-5]设企业2006年全年产量与成本的资料如表2-5所

示,要求用高低点法进行成本性态分析。

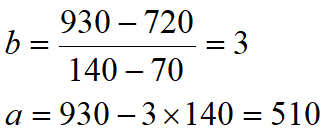

根据表2-5有关数据,可知:高点坐标(140,930);低点

坐标(70,720)。

则:y=510+3x

该方程式只适用于70∼140件的相关范围。

注意:选择高低点坐标应按自变量(业务量)的高低为标

准,而不是按因变量成本的高低来选择。

高低点法的优点:简便易行,便于理解。

高低点法的缺点:是由于它只选择了诸多历史资料中的两

组数据作为计算依据,使得建立起来的成本性态模型很可能不

具有代表性,导致较大的计算误差。

(二)散布图法(ScatterDiagram Method)

[例2-6]根据表2-5所给的数据,绘制散点图如图2-12所示:

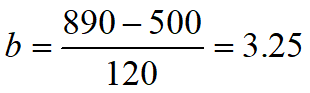

根据图2-12所示,目测画一直线与纵轴的交点为500。为求

出b,任取产量为120件,图中对应的总成本为890元,据此,

既可求出单位变动成本:

据此可得:y=500+3.25x

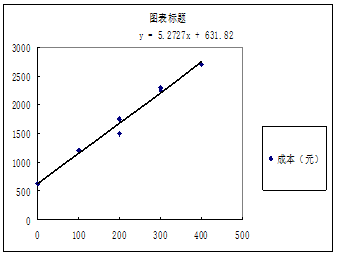

散布图法又一举例[例2-8]如 下:

散布图法用Excel做,如下举例:

用Excel画图点右键选“添加趋势线”、显示公式

等,得:y=631.82+5.2727x

(三)回归直线法(Regression

Line Method)

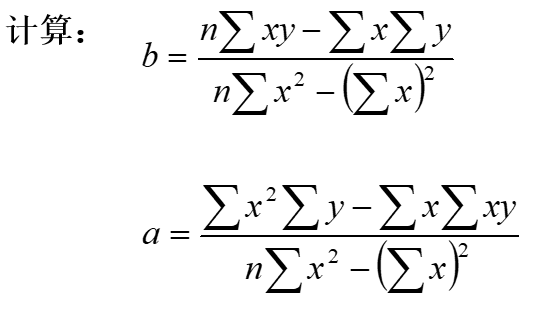

原理:最小二乘法

步骤:

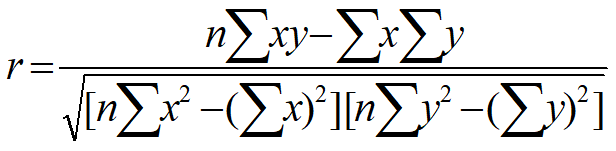

计算相关系数r

[例2-7]仍以[例2-5]资料为例,采用回归直线法,有关计算

如表2-6所示:

将上述数据带入前面的公式,计算r、a、b

r=0.9344,接近于1,说明x与y之间具有线性相关关系。

求a、b

=3.38

a=485.44

于是得到:y=485.44+3.38x

回归直线法又一举例[例2-8]如下:

通过Excel求出回归方程步骤:将上表输入Excel工作表―

工具―数据分析―选“回归”―确定―在Y值输入区域点成本数

据($B$4:$G$4)―在X值输入区域:

点产量数据($B$3:$G$3)―在输出区域点表下空白区域

($A$6:$H$28)―确定:

据左边回归最后两行

写出回归方程如下:

Y=631.82+5.2727x

若7月份产量为420吨y=631.82+5.27×420=2846.35(元)

其中:固定成本=631.82元;变动成本=2214.53元

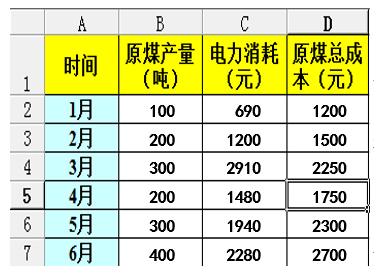

[例2-9]多元回归法(y=a+bx1+cx2+…)

将b2:d7中的文字和数据全部变为反白区。

在“工具”菜单下,选择“数据分析”项目,出现“数

据分析”框,选其中“回归”项目,点“确定”,出现“回

归”框,在“Y值输入区域”长方形方框内输入d2:d7,在

“X值输入区域”长方形方框内输入b2:c7,点“确定”

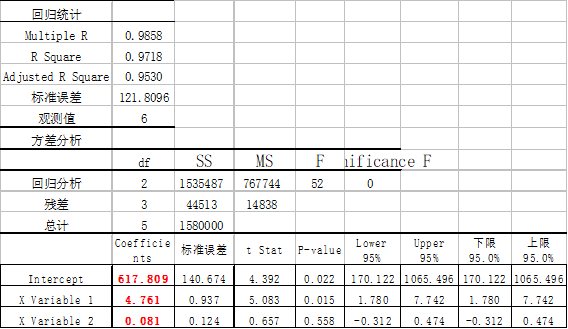

就出现:

据下边回归最后三行写出回归方程如下:

Y= 617.809 + 4.761X1+0.801X2

若下月(7月)原煤产量420吨、电力消耗2400元

y=617.809 + 4.761×420+0.801×2400

=2811.83(元)

其中:固定成本617.8元;变动成本2194.02元