第一节 成本的分类

有两种分类:成本按经济用途分类

成本按成本性态分类

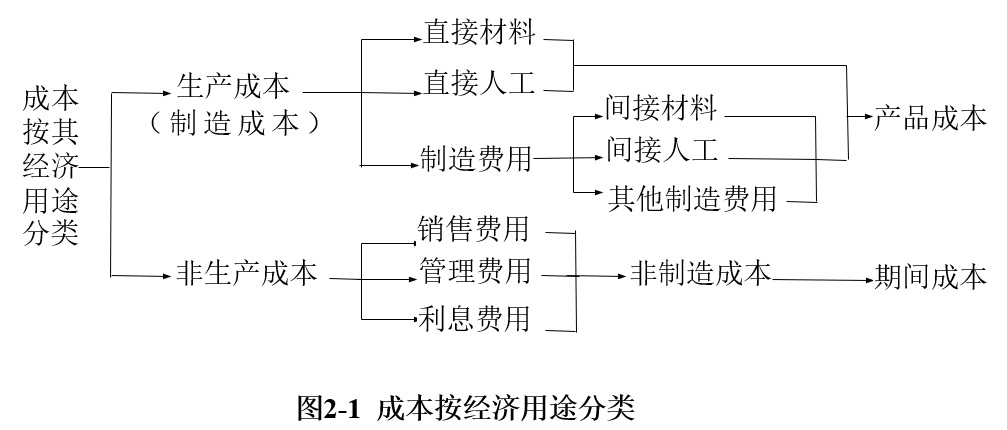

一、成本按经济用途分类

二、成本按成本性态分类

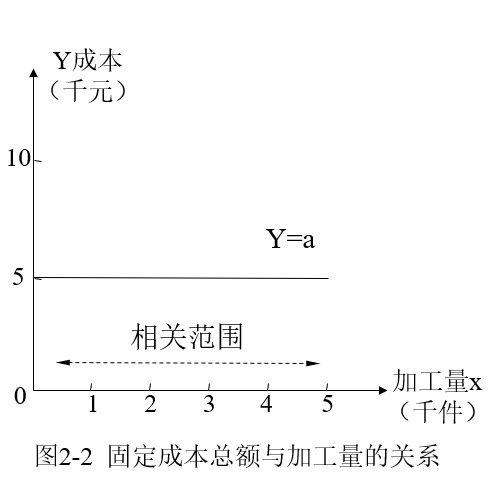

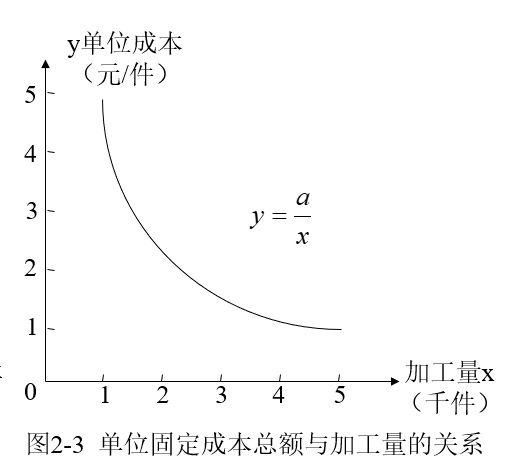

(一)固定成本(Fixed Cost)

固定成本的概念:

固定成本是指在相关范围内,当业务量(或成本动因)发生变

动时,其成本总额保持不变的成本。

固定成本的特点:

(1)在相关范围内,成本总额保持不变;

(2)就单位产品负担的固定成本(即单位固定成本)而言,

则随着业务量的增减变动成反比例变动。

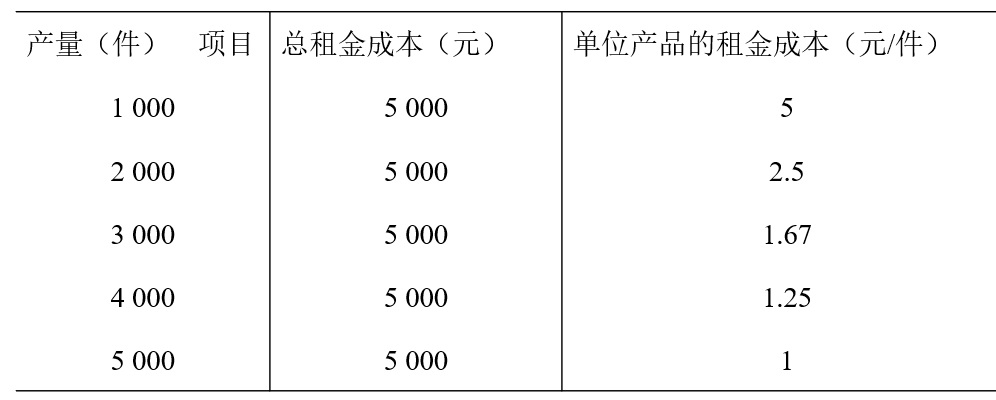

[例2-1]如某企业租用外单位设备进行产品的加工,每月的租金是

5 000元,租用两年。该设备的最大产能为5 000件,则加工量在5000

件内变动对于成本的影响如表2-1所示:

表2-1 固定成本总额与单位固定成本

相关范围的含义:

固定成本的相关范围是指成本总额与业务量总数呈线性联系的特

定时期或特定的业务量范围。

按相关范围分类:

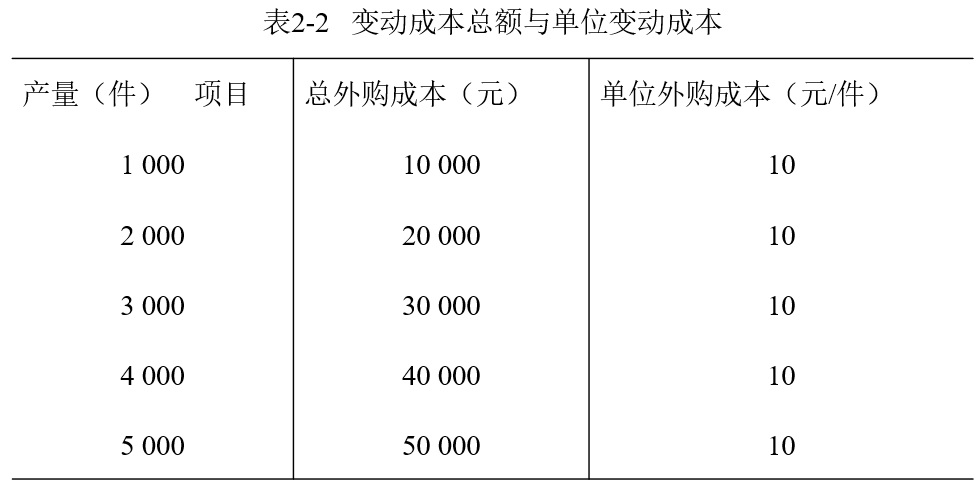

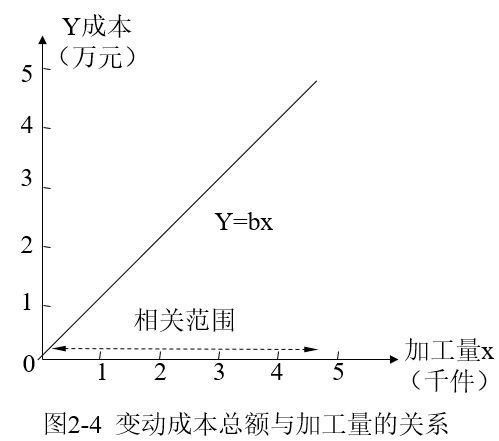

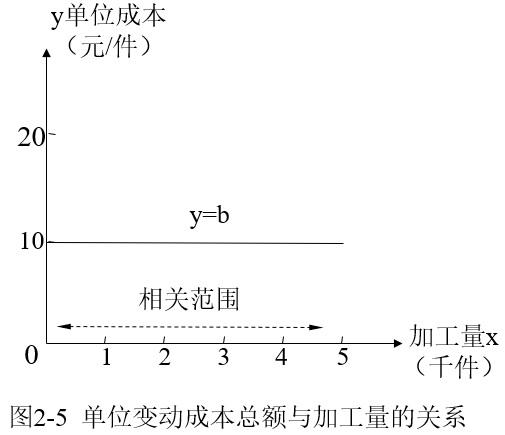

(二)变动成本

变动成本的概念:

变动成本是指在一定条件下,其总额随业务量(或成本动因)的变动而成正比例

变动的成本。

变动成本的特点:

(1)在一定时期和一定业务量范围内,成本总额随业务

量的增减变动成正比例变动;

(2)单位产品中的变动成本(即单位变动成本)不受业

务量增减变动的影响而保持不变。

[例2-2] 承上例,加工产品须外购零件A以满足生产需要,零件A

的外购单价为10元,则加工量在一定范围内变动对成本的影响如表2-

2所示:

表2-2 变动成本总额与单位变动成本

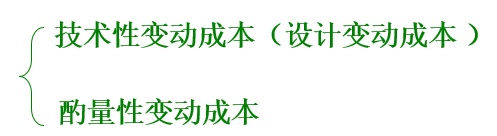

变动成本的分类:

变动成本据费用发生的原因将变动成本进一步分为:

技术性变动成本(设计变动成本 ):是指在其单位成本受客观

因素决定、消耗量由技术因素决定的那部分变动成本。

要想降低此类成本,应当通过改进设计、改革工艺技术、实现技

术创新,提高材料的综合利用率、劳动生产率以及避免浪费、降低单

耗来实现。

酌量性变动成本:是指在其单耗受客观因素决定,其单位成本主

要受企业管理部门决策影响的那部分变动成本。

要想降低这类成本,应当通过合理决策,降低材料采购成本,优

化劳动组合,严格控制制造费用开支,改善成本――效益关系来实

现。

(三)混合成本(Mixed Cost)

1. 混合成本的特征

在实际工作中,许多成本往往介于固定成本和变动成本之间,它

们既非完全固定不变,也不随业务量成正比例变动,因而称为混合成

本。其特点是成本发生额虽受业务量变动的影响,但其变动幅度并不

同业务量的变动保持严格的比例关系。

2.混合成本的种类

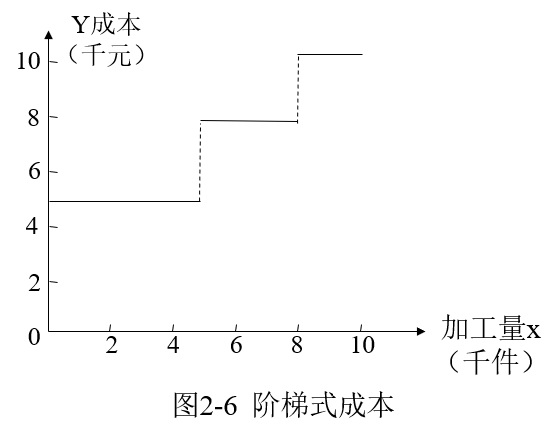

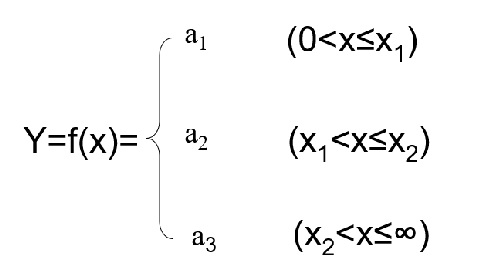

(1)阶梯式成本(StepCost)

是指成本总额会随业务量呈阶梯式变动的成本。例如企业的运

货员、质检员、保养工等人员的工资,以及受一定业务量影响的固定

资产租赁费等。

[例2-3]如例2-1中,企业租用的设备产能最大为5 000件,若加工

量超过5 000件,则需租用另一设备,租金每月增加3 000元,产量可

增至8 000件;若加工量超过8 000件,则还需租用设备,租金每月增

加2 000元,产量可增至10 000件。则该项成本的性态模型如图2-6所

示:

阶梯式成本的数学模型可写成如下分段函数的形式 :

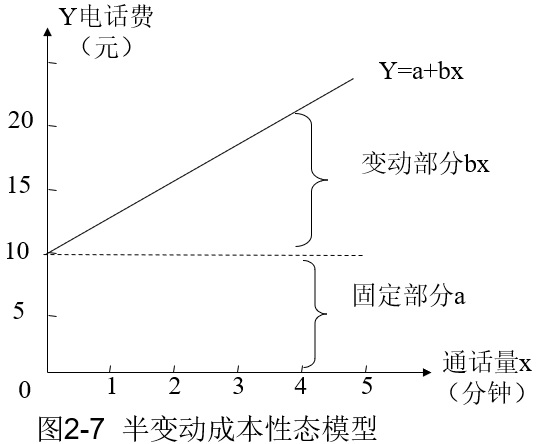

(2)半变动成本(Semi-variable Cost)

半变动成本是由明显的固定成本和变动成本两部分组成。这种成

本通常有一个基数,不受业务量的影响,相当于固定成本;但在此基

数之上,随着业务量的增长,成本也成正比例增加,这部分成本相当

于变动成本。

例如,某公司每月发生的电话费用就是按固定的月租费和按照通

话时间及计价标准计算的通话费用两部分之和。该电话费的成本性态

模型如图2-7所示:

半变动成本函数可直接写成Y=a+bx

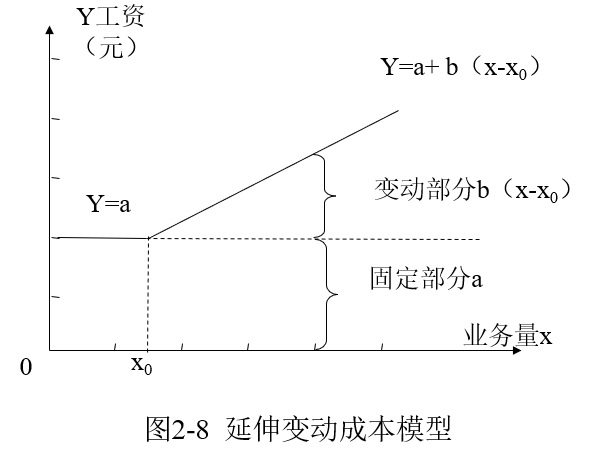

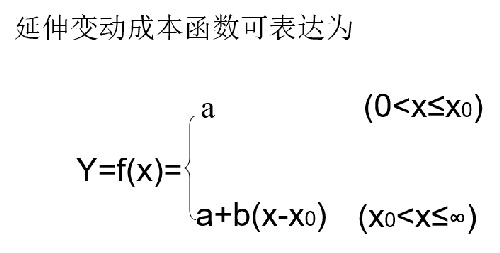

(3)延伸变动成本(delayed variable cost)

是指在一定业务量范围内成本总额不随业务量而变动,但当业

务量超出这一范围后,成本总额将随业务量的变动而发生相应的增

减变动的成本项目。

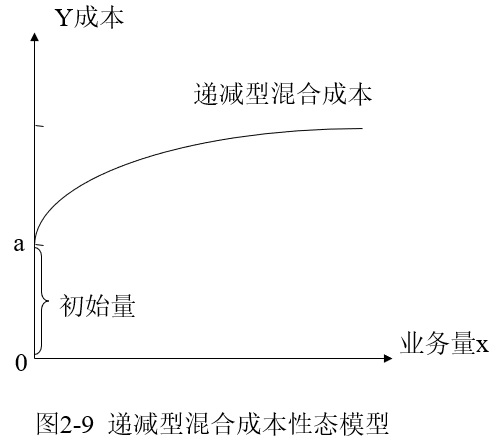

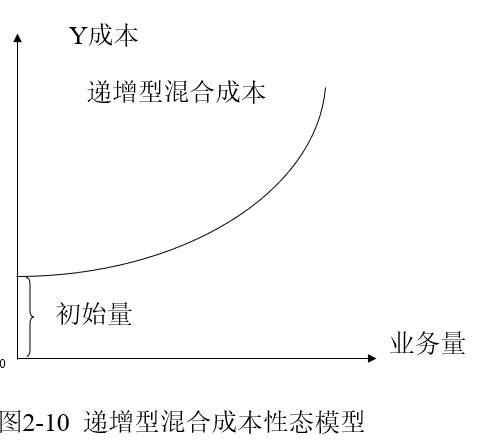

(4)曲线成本(curve variable cost)

这类混合成本通常有一个初始量,一般不变,相当于固定成

本;在这个初始量的基础上,成本随着业务量变动但并不存在线

性关系,在坐标图上表现为一条抛物线。

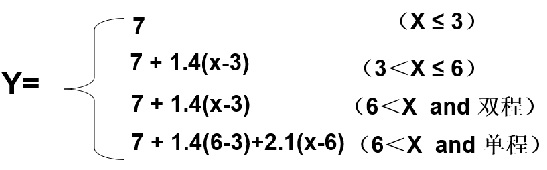

计价规定:晚11时―凌晨5时为夜间价,6公里内,每

公里运价加收0.2元,即:每公里1.6元;6公里以上,并

且是双程,每公里运价加收0.2元,即:每公里1.6元;6

公里以上,单程,每公里运价加收0.2元,即1.6元再加收

运价50%的空驶费为:每公里2.4元。

根据题意编写方程及约束条件如下:

相关范围(Relevant Range)对成本性态的影响:

相关范围的存在,使变动成本和固定成本具有:

相对性:同一时间内,同一成本项目在不同企业间可能

具有不同的性态。

暂时性:同一企业、同一成本项目在不同时间内,可能

有不同的性态。

可转化性:同一时空条件下,某些成本项目可以在变动

成本和固定成本之间实现互相转化。

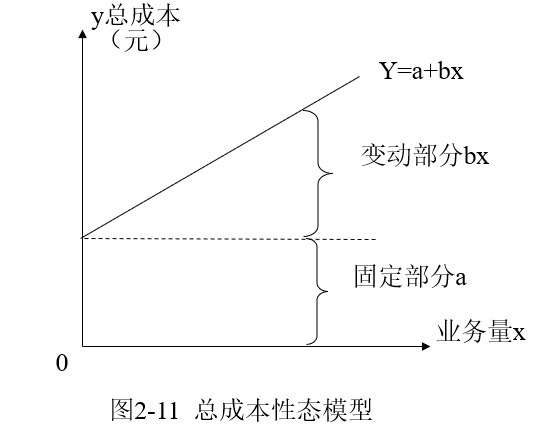

总成本公式及其性态模型

企业总成本=固定成本总额十变动成本总额

=固定成本总额十单位变动成本×业务量

公式:y=a+bx