第三节 管理会计的对象和职能

一、管理会计的对象

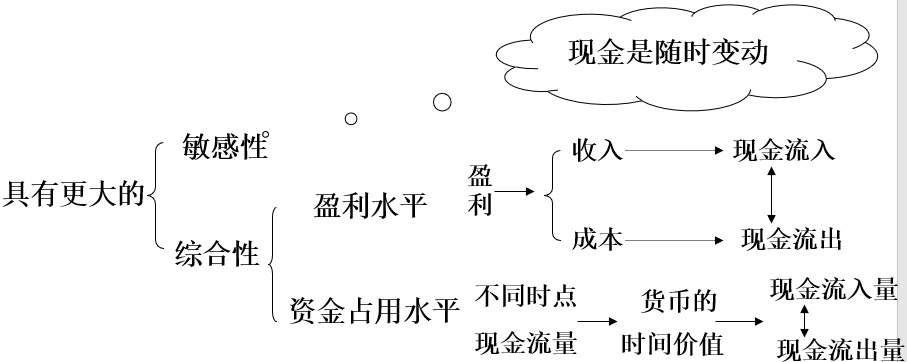

(一)现金流动论

(二)价值差量论

“价值差量”具有很大的综合性

(三)资金总运动论

会计的研究对象应是资金运动

二、管理会计的职能

Ø预测职能

Ø决策职能

Ø规划职能

Ø组织职能

Ø控制职能

Ø评价职能