第一节 管理会计的形成和发展

一、动因

科学技术的进步、社会经济的发展和管理的需要科学技术的进步、社会经济的发展和管理的需要

二、管理会计的形成与发展

1.管理会计发展的第一阶段――执行性管理会计阶段

时段: 20世纪初至20世纪50年代 特点: 泰勒制的实施,工作效率得到提高;

“标准成本”、“差异分析”、“预算控制”等方法开始应用 到会计中来,

成为一种局部性的、执行性的管理会计。这标志着管理会计的雏形。

基本点:在企业战略、方向和重大问题已确定的前提下,协 助解决在执行中

如何提高生产效率和生产经济效果 的问题。但企业管理的全局,企业与外部

关系的问 题没有在会计中得到应有的反映。

2.管理会计发展的第二阶段――决策性管理会计阶段

时段:20世纪50年代以后 特点:资本主义经济 技术 生产 企业规模

管理复杂。一方面强烈要求企业的内部管理更加合理化、科学化;

另一方面还要求企业具有灵活反应和高度适应的能力。

基本点:以现代管理科学为基础形成的现代管理会计是以服务

于企业提高经济效益为核心的决策性管理。

它标志着这门学科日趋成熟。

3.管理会计发展的第三阶段――现代管理会计阶段

特点:现代管理科学对现代管理会计的形成与发展,在理论上起着

奠基和指导作用,在方法上赋予它现代化的管理方法和技术,使其

成为多种学科相互交叉、渗透的一门新学科。

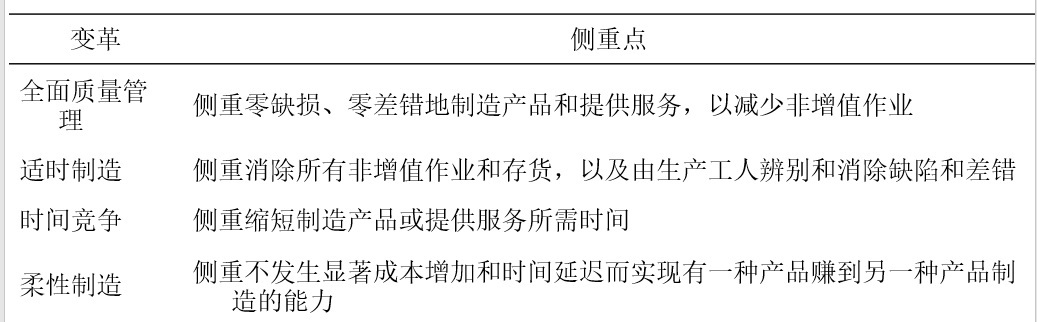

变革侧重点:

产生新领域:

1. 战略管理会计

2. KAIZEN :P303日本词汇,具有“持续不断改进”之意

3. LCC和目标成本:LCC(Life Cycle Cost)生命周期成

本

4. 平衡计分法