朱学义省部级科研成果鉴定证书

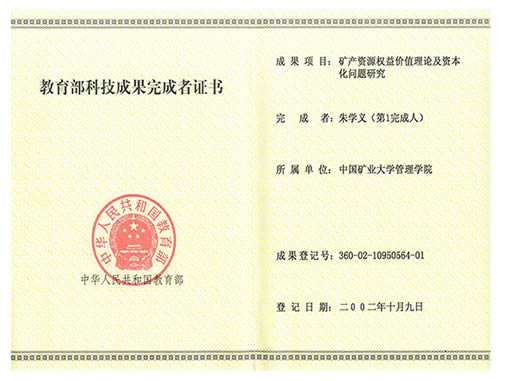

1.朱学义主持完成国家自然科学基金“矿产资源权益价值理论及资本化问题研究”项目,2002年10月9日取得“教育部科技成果”登记证书,2002年12月9日被江苏省科技厅鉴定为“国内领先”。

|

鉴

定

意

见 |

|

长期以来,我国对矿产资源的配置、使用、管理以计划经济为基础,与当前社会主义市场济条件不相适应,已经造成了资源占有、使用上的不规范、不合理,导致资源破坏,回收率低,资源开采企业之间不公平竞争等突出的矛盾。针对这一重大问题,“矿产资源权益价值理论及资本化问题研究”将我国矿产资源的地质技术研究同经济管理研究相结合,提出和实践了地质上的定级同经济上的定价有效结合,实行矿产资源的有偿开采,为地质技术研究注入了新的内容,适应了我国社会主义市场经济对矿产资源管理体制改革的需要。

该项研究在充分论证矿产资源具有价值的基础上,首次在我国确定了国家所有权所拥有的三项权益:①绝对地租,以“矿区使用费’的形式出现;②级差地租,以‘资源级差费’的形式出现;③垄断地租,以“特别资源费”的形式出现。这在理论和实践的结合上给国家法定所有权赋予了经济所有权的内涵。(目前的现实是:尽管我国法律规定,矿产资源属于国家所有,但实际操作起来,大量的矿产资源仍然不计价值,企业可以无偿取得。企业一旦获得了矿产资源的开采权,实际上就等于拥有了所有权,这就使国家所有权留于形式。)

项目创新性地将矿产资源价值理论研究同产权理论研究结合起来在我国首次提出了所有权权益理论体系、发现权权益理论体系、开采权权益理论体系。该体系的起点是投入,最高层次是回报.这就形成了一套完整的、综合的、相互联系又严格区别的权益价值理论机制、运营机制和制约机制,使我国矿业体制改革理论有了新的发展。

该项目从我国矿产资源管理体制改革的实际需要出发,将矿产资源理论研究同政策研究结合,在我国首次确定了产业税费政策的三大依据:①用马克思的“地租理论”确定了国家所有权权益三种费用形式(矿区使用费、资源级差费和特别资源费);②用马克思“商品价值理论”确定了地勘部门发现权价值的八种税费形式(探矿权申请登记费、地质勘探费、地质风险费、发现权申请登记费、发现权转让税费和发现权转让利润);③用法人财产权理论确定了管理权收益的两种费用形式(资源保护费、资源替代费),这为我国现行产业税费政策的改革提供了可靠的理论依据。同时,为了使研究赋予实施,研究人员提出了采矿权价值资本化的方法,将矿产资源采矿权整体价值(包括国家所有权权益和勘探部门发现权价值两部分)进行转让,一方面,由开采单位采用“购入”、“租入”、“借入”等方式有偿取得,形成资本化额,分期转入产品成本从收入中收回;另一方面,国家以长期资本的方式收回矿产所有权再予投资(投入矿山企业或其他企业)形成“长期业主资本”,或以“借债”的形式把矿产资源“借”给矿山企业,形成“长期债主资本”,这是矿产资源领域的管理模式和运行机制的转化。

项目研究成果在徐州市试点运用,取得了明显效果,可作为我国矿产资源管理体制改革的重要依据之一。

项目文件资料齐全,论证清晰,结论明确,具有理论和实用价值,研究成果达到国内领先水平。同意通过鉴定。 建议课题组进一步解放思想,克服现有矿产资源税费方面的不适应性和不合理性,尽快为国家提出更符合市场经济,更有利于矿产资源开发和保护的政策、法律的咨询意见。 |

|

|

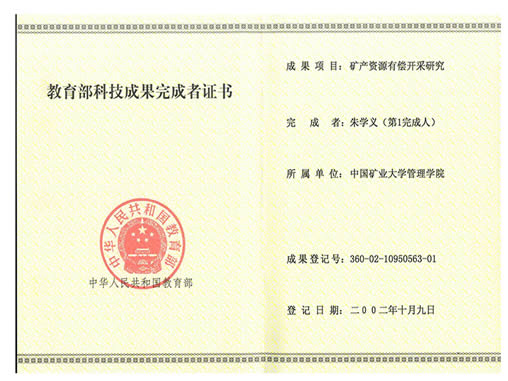

2.朱学义延伸国家自然科学基金“矿产资源权益价值理论及资本化问题研究”项目的后期开发,完成“矿产资源有偿开采研究”项目,2002年10月9日取得“教育部科技成果”登记证书,2002年12月9日被江苏省科技厅鉴定为“国内领先”。

|

鉴

定

意

见 |

|

长期以来,我国对矿产资源的配置、使用、管理以计划经济为基础,与当前社会主义市场济条件不相适应,已经造成了资源占有、使用上的不规范、不合理,导致资源破坏,回收率低,资源开采企业之间不公平竞争等突出的矛盾。针对这一重大问题,“矿产资源有偿研究”将我国矿产资源的地质技术研究同经济管理研究相结合,提出和实践了地质上的定级同经济上的定价有效结合,实行矿产资源的有偿开采,为地质技术研究注入了新的内容,适应了我国社会主义市场经济对矿产资源管理体制改革的需要。

该项研究在充分论证矿产资源具有价值的基础上,首次在我国确定了国家所有权所拥有的三项权益:①绝对地租,以“矿区使用费’的形式出现;②级差地租,以‘资源级差费’的形式出现;③垄断地租,以“特别资源费”的形式出现。这在理论和实践的结合上给国家法定所有权赋予了经济所有权的内涵。(目前的现实是:尽管我国法律规定,矿产资源属于国家所有,但实际操作起来,大量的矿产资源仍然不计价值,企业可以无偿取得。企业一旦获得了矿产资源的开采权,实际上就等于拥有了所有权,这就使国家所有权留于形式。)

项目创新性地将矿产资源价值理论研究同产权理论研究结合起来在我国首次提出了所有权权益理论体系、发现权权益理论体系、开采权权益理论体系。该体系的起点是投入,最高层次是回报.这就形成了一套完整的、综合的、相互联系又严格区别的权益价值理论机制、运营机制和制约机制,使我国矿业体制改革理论有了新的发展。

该项目从我国矿产资源管理体制改革的实际需要出发,将矿产资源理论研究同政策研究结合,在我国首次确定了产业税费政策的三大依据:①用马克思的“地租理论”确定了国家所有权权益三种费用形式(矿区使用费、资源级差费和特别资源费);②用马克思“商品价值理论”确定了地勘部门发现权价值的八种税费形式(探矿权申请登记费、地质勘探费、地质风险费、发现权申请登记费、发现权转让税费和发现权转让利润);③用法人财产权理论确定了管理权收益的两种费用形式(资源保护费、资源替代费),这为我国现行产业税费政策的改革提供了可靠的理论依据。同时,为了使研究赋予实施,研究人员提出了采矿权价值资本化的方法,将矿产资源采矿权整体价值(包括国家所有权权益和勘探部门发现权价值两部分)进行转让,一方面,由开采单位采用“购入”、“租入”、“借入”等方式有偿取得,形成资本化额,分期转入产品成本从收入中收回;另一方面,国家以长期资本的方式收回矿产所有权再予投资(投入矿山企业或其他企业)形成“长期业主资本”,或以“借债”的形式把矿产资源“借”给矿山企业,形成“长期债主资本”,这是矿产资源领域的管理模式和运行机制的转化。

项目研究成果在徐州市试点运用,取得了明显效果,可作为我国矿产资源管理体制改革的重要依据之一。

项目文件资料齐全,论证清晰,结论明确,具有理论和实用价值,研究成果达到国内领先水平。同意通过鉴定。 建议课题组进一步解放思想,克服现有矿产资源税费方面的不适应性和不合理性,尽快为国家提出更符合市场经济,更有利于矿产资源开发和保护的政策、法律的咨询意见。 |

|

|