《中级财务会计》教材建设

一、该教材第4版2010年6月出版

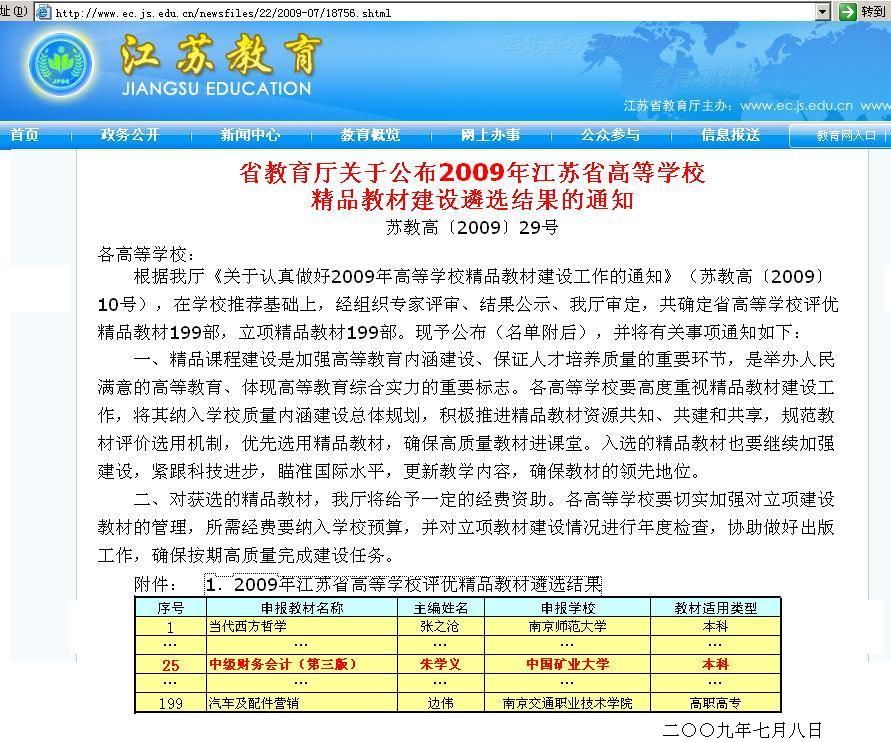

二、该教材第3版1年内印刷4次,2009年6月评为省级精品教材(配学习指导和习题)

链接网址:http://www.ec.js.edu.cn/newsfiles/22/2009-07/18756.shtml

1993年4月第一版

本书由全国优秀教师、国务院政府特殊津贴终身享受者朱学义教授根据新颁布的《中国企业会计准则》、《企业会计制度》编著。在阐述货币资金、交易性金融资产、应收款项、存货、非流动资产投资、固定资产、无形和其他资产、流动负债、长期负债、收入费用和利润、所有者权益、财务会计报告等十三章基本问题的过程中,突出了2007年1月1日实施的39个新的《企业会计准则》的要求。

本书读者对象:高校会计专业本、专科学生、教师,企事业单位会计和审计人员以及参加会计专业技术资格和注册会计师全国统考的人员。

由朱学义教授编著的《中级财务会计》第一稿是《通用会计学》,中国矿业大学出版1993年4月出版。在这以前,我国按40多个会计制度出版了各行各业的会计教材几十种。出于当时我国会计改革要同国际会计接轧的情况,根据中国会计学会“八五”科研规划的要求,作者出版了《通用会计学》,很快在不同行业采用,出版2个多月,印刷2次。

随着我国会计学专业课程体系和教学内容的改革进行,“基础会计――中级财务会计――高级财务会计”的课程体系被会计界所公认。朱学义教授于1997年1月出版了《中级财务会计》(第1版)教材,2000年、2002年又第2、3次印刷。

随着我国9大行业会计制度的取消,国家实行三大(大中型企业、小企业和金融企业)统一会计制度,作者于2003年1月修订出版了《中级财务会计》(第2版),2005年3月又印刷第2次。

1997年1月第二版修订前言

《中级财务会计》1997年1月出版以来,已印刷两次,在教学中使用近六年。我国1993年7月1日全面进行会计制度改革,并实施企业基本会计准则。1997年5月起,我国陆续发布、实施企业具体会计准则。2001年1月1日起,我国陆续实施国家统一会计核算制度,包括实施《企业会计制度》、《金融企业会计制度》、《小企业会计制度》。这是我国会计改革的又一里程碑,标志着我国会计核算工作又走上了新的台阶。

作为高等学校的会计教材必须同会计改革的现实密切结合,不仅反映现有的改革成果,还要反映未来会计改革的趋向。本次修订《中级财务会计》教材的主要内容有:

(1)增添了非货币性交易、债务重组、存货、投资、租赁、固定资产、无形资产、固定资产、或有事项、借款费用、建造合同、收入、现金流量表等准则的新内容。

(2)修改补充了资产减值准备、接受捐赠、递延收益等《企业会计制度》规定的新的核算内容

(3)修改补充了会计报表的系列内容。

(4)修改增补了一套完整的、典型的经济业务实例,从第十一章收入、费用和利润设账、登账开始,直至最终产生系列会计报表,数据连贯、系统性强,模拟现场实务,实用性强。

为了和会计学专业其他教材名称相配套,《中级财务会计》修订后以《中级会计学》命名。

对本书在修订中存在的缺点和错误,恳请读者批评、指正,以便进一步修改和完善。

2002年9月

2007年5月第三版前言

《中级财务会计》1997年1月出版以来,已再版三次,在教学中使用十年多。2006年2月15日,财政部颁布或修订颁布了1个基本准则和38个企业具体准则,2006年10月30日财政部又发布了“企业会计准则――应用指南”,其准则体系从2007年1月1日起实施。这是我国会计准则同国际会计准则“趋同”的重要体现,标志着我国会计核算工作全面走上了新的台阶。

本次修订《中级财务会计》教材的主要内容有:

(1)增添了“金融资产”的核算内容。以“交易性金融资产”的核算代替了原来的“短期投资”的核算,并增加了“交易性金融负债”内容的核算;以“持有至到期投资”核算代替了原来的“长期债权投资”的核算,并将原书中“长期投资”一章的内容修改为“非流动资产投资”,分别阐述了“可供出售金融资产核算”、“持有至到期投资核算”、“长期股权投资核算”、“投资性房地产核算”、“其他非流动资产投资核算等新准则规定的核算内容。

(2)修改了“无形资产”的核算内容。将其中的“商誉”核算单列一节,按“企业会计准则第20号――企业合并”的规定进行处理。

(3)修改了“固定资产”的核算内容。突出了“资产组”减值核算。

(4)修改了“所得税会计”、“应付职工薪酬”的核算内容,增添了“长期应收款”等核算内容。

(5)修改、补充和完善了相应会计报表的系列内容。

本书在修订中充分吸收了卜华教授、林爱梅副教授、张亚杰副教授、李文美副教授、李秀技讲师(博士)、苏海雁讲师等多位教师的意见,他们有许多创新性提议已在教材中得到体现,在此深表感谢!

对本书在修订中存在的缺点和错误,恳请读者批评、指正,以便进一步修改和完善。

作 者

2007年1月

中国矿业大学出版社(93/4)

机械工业出版社(97/1)

(第1版)

机械工业出版社(03/1)

(第2版)

机械工业出版社(07/4)

(第3版)